Die Steuerarten

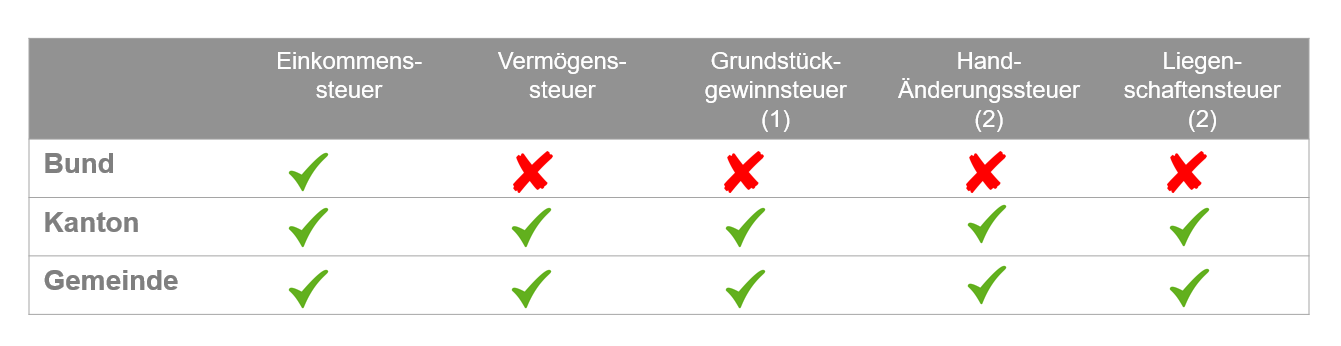

Zum Start eine kurze Übersicht, welche Steuerarten von wem erhoben werden:

1. Die Grundstuckgewinnsteuer wird üblicherweise von den Kantonen, in einigen Fällen auch von den Gemeinden und in den Kantonen Zürich und Zug nur von den Gemeinden erhoben.

2. Diese beiden Steuern werden sehr unterschiedlich gehandhabt und es gibt sogar Kantone wie Zürich, in denen diese gar nicht zur Anwendung kommen.

Die Einkommenssteuer

Von Bund, Kantonen und Gemeinden werden Steuern auf Einnahmen von Liegenschaften im Privatbesitz erhoben. Als Einnahmen gelten Mieterträge und bei selbstbewohnten Liegenschaften der Eigenmietwert als fiktive Einnahme, da der Eigentümer im Gegensatz zu einer Vermietung kein besteuerbares Einkommen erzielt. Im Gegenzug können Unterhalts- und Finanzierungskosten in Abzug gebracht werden, nicht aber wertvermehrende Aufwendungen

Die Vermögenssteuer

Die auf Kantons- und Gemeindeebene erhobene Steuer erfasst Liegenschaften im Privatvermögen abzüglich der Schulden.

Die Grundstückgewinnsteuer

Besteuert wird ein realisierter Gewinn zum Zeitpunkt des Verkaufes. Erhoben wird diese Steuer auf Kantonsebene, doch meistens veranlagen die Gemeinden diese kantonale Steuer, die diese auch behalten können. Entsprechend wird dieses Steuereinkommen für den interkantonalen Steuerausgleich nicht berücksichtigt. Diese Steuer kennt diverse Steueraufschubtatbestände wie zum Beispiel die Ersatzbeschaffung, ein Erbgang oder eine güterrechtliche Auseinandersetzung.

Die Handänderungssteuer

Wechselt eine Liegenschaft den Besitzer, kann diese transaktionsorientierte Steuer anfallen. Diese variiert manchmal stark zwischen den einzelnen Kantonen. Die höchsten bekannten Handänderungssteuern werden in Basel-Stadt, Genf oder im Kanton Neuenburg mit drei Prozent erhoben. Zürich, Uri, Zug, Glarus, Schaffhausen oder Schwyz erheben diese Steuer nicht. Jeder erhebende Kanton kennt steuerbefreite oder -privilegierte Handänderungen wie die Ersatzbeschaffung, ein Erbgang oder eine güterrechtliche Auseinandersetzung. Die Handhabung dieser Ausnahmebestimmungen ist ebenfalls teilweise sehr unterschiedlich.

Die Liegenschaftensteuer

Diese für das Halten einer Liegenschaft anfallende Steuer wird in sehr wenigen Kantonen, jedoch in allen Gemeinden aufgrund des vollen Verkehrswertes ohne Abzug der Schulden jährlich erhoben. Viele Kantone wie Zürich, Zug oder Schwyz verzichten auf die Erhebung dieser Steuer.

Zu guter Letzt: die Mehrwertsteuer

Grundsätzlich gilt, dass privat genutzte Immobilien weder beim Verkauf noch bei der Vermietung der Mehrwertsteuer unterstellt sind. Entsprechend kann auch auf Investitions-, Betriebs- und Verwaltungskosten kein Vorsteuerabzug gemacht werden. Doch keine Regeln ohne Ausnahmen …

Die Erste lautet: Findet ein Liegenschaftsverkauf eines Neubaus vor Baubeginn statt, liegt eine steuerbare Immobilienleistung vor und die Mehrwertsteuer fällt an.

Die Zweite besagt, dass wenn eine Liegenschaft gewerblich von einem Käufer oder Mieter genutzt wird, der mehrwertsteuerpflichtig ist, der Verkauf oder die Vermietung freiwillig der Mehrwertsteuer unterstellt werden kann. Wer mehr über diese Möglichkeit mit teilweise signifikanten Kostenoptimierungen erfahren möchte, dem sei die kompetente Beratung durch einen Steuerspezialisten empfohlen.

Wo fallen die Steuern an?

Wer eine Liegenschaft nicht selber bewohnt und selber in einem anderen Kanton angemeldet ist oder eine Ferienliegenschaft zum Beispiel in Graubünden oder im Tessin besitzt, ist gut beraten, sich vor einem Kauf mit der Situation auseinanderzusetzen, um allfällige Doppelbesteuerungen zu vermeiden.

Denn grundsätzlich gilt, dass Immobilien am Ort der gelegenen Sache besteuert werden. Im Gegensatz dazu begründet man aber seine unbeschränkte Steuerpflicht auf den Wohnort. Das Resultat ist eine Steuerausscheidung zwischen den beiden Kantonen, die im Detail rasch zu einer unübersichtlichen Angelegenheit werden kann.

Konsultieren Sie idealerweise eine Fachperson, bei einem Verkauf oder Kauf über Ginesta Immobilien steht Ihnen dafür Ihr persönlicher Immobilienberater zur Verfügung.

Die wichtigsten Steuertatbestände

Dieses Kapitel behandelt die häufigsten Fragen zum Thema, wann mit welchen Steuern zu rechnet ist.

Eigentum und Nutzung

Der Verkehrswert der Immobilie unterliegt der Vermögensbesteuerung. Erträge wie auch der Eigenmietwert als fiktives Einkommen unterliegen nach den entsprechenden Abzügen der Einkommensbesteuerung und fallen dort an, wo die Immobilie ist. Wertvermehrende Investitionen sind nicht abzugsfähig, Unterhaltsarbeiten hingegen schon. Lesen Sie dazu unbedingt den Teil zum Thema «Bauen und Umbauen».

Eigenmietwert

Dieser liegt etwas tiefer als der durch eine effektive Vermietung zu Marktpreisen erzielbare Wert und wird von den kantonalen Steuerverwaltungen errechnet oder geschätzt. Der Eigenmietwert greift auch bei inländischen Ferienliegenschaften.

Verkauf

Gewinne wie auch Verluste sind auf Bundesebene steuerfrei, auf kantonaler Ebene fällt die Grundstückgewinnsteuer an.

Kauf

Der Kauf an und für sich führt ausser der Handänderungssteuer zu keinen direkten Steuerfolgen. Dasselbe gilt, wenn man die Liegenschaft durch Tausch, Schenkung, Erbgang oder Eigentumswechsel unter Ehegatten erhalten hat.

Erben und Schenken

Kommt man so in den Besitz einer Liegenschaft, wird die anfallende Grundstückgewinnsteuer aufgeschoben. Eine latente Schuld, die es im Falle eines späteren Verkaufes zu begleichen gilt.

Bauen und Umbauen

Während der Bauzeit, also der Erstellung eines Neubaus, ist der Eigenmietwert nicht zu versteuern und die Anlagekosten können erst bei Verkauf der Liegenschaft geltend gemacht werden. Wer beim Bau wesentliche Eigenleistungen erbringt, sollte Steuer- und Sozialversicherungsthemen unbedingt mit einem Spezialisten besprechen.

Wer umbaut oder saniert, muss seine Aufwendungen unterteilen in solche mit Unterhaltscharakter und in wertvermehrende Investitionen. Unterhaltsaufwand kann im entsprechenden Steuerjahr in Form der tatsächlichen und nachweisbaren Kosten oder wahlweise als Pauschale in Abzug gebracht werden. Wertvermehrende Investitionen hingegen werden erst bei einem Verkauf als Anlagekosten berücksichtigt, sofern die Wertsteigerung grundstückgewinnsteuerlich relevant ist.

Aufwendungen mit gemischtem Charakter, wie zum Beispiel der Einbau einer luxuriösen Wohnküche mit allen erdenklichen Gerätschaften im nun offenen Wohnen und Essen, wo vorher eine lottrige und nicht mehr funktionsfähige Miniküche im besseren Réduit stand, sind in wertvermehrende und werterhaltende Aufwendungen zu unterteilen.

Fallen grössere Investitionen an, empfiehlt sich aus steuerlichen Gründen vorab die Prüfung einer Staffelung auf mehrere, beziehungsweise die Aufteilung der Arbeiten auf zwei Jahre.

Unterhaltskosten

Wie erwähnt können werterhaltende Unterhaltskosten wie auch Versicherungsprämien, Verwaltungs- und Instandstellungskosten in Abzug gebracht werden. Bei selbstbewohnten Liegenschaften gehören Strom-, Wasser-, Hauswartskosten und ähnliches natürlich nicht zu diesen Unterhaltskosten und sind entsprechend nicht abzugsfähig.

Schulden und Schuldzinsen

Schulden und Hypotheken können beim steuerbaren Vermögen ohne Obergrenze in Abzug gebracht werden.

Schuld- und Hypothekarzinsen sind bis zu einer Obergrenze von fünfzigtausend Franken zuzüglich der Vermögenserträge abzugsfähig.

Baukreditzinsen können bei der Bundessteuer nicht in Abzug gebracht werden, da diese Anlagekosten darstellen. Auf kantonaler Ebene wird das unterschiedlich gehandhabt, teilweise als einkommensmindernde Aufwendungen, teilweise als Anlagekosten.

Steuerwert

Der Wert einer Liegenschaft ist Bestandteil des gesamten Reinvermögens und auf kantonaler Ebene zu versteuern, wobei auch hier die Grundsätze nicht in allen Kantonen einheitlich sind.